当前位置:

当前位置:

存货模型下现金最佳持有量的计算

来源:呆呆老师 发布时间:2020-04-17 阅读人数:8651

企业的现金(货币资金)持有量的相关成本有机会成本,管理成本、短缺成本、和交易成本。在成本模型下,当这些成本加总最小时的现金持有量,即企业现金最佳持有量。但是成本模型下有固有的矛盾,持有较多的现金,会降低短缺成本,增加机会成本;持有较少的现金,降低机会成本,增加短缺成本。接下来,我们就来学习下存货模型下现金最佳持有量的计算,来解决成本模型计算的不足。

存货模型的基本原理

交易成本和机会成本之和最小的每次现金转换量,就是最佳现金持有量。

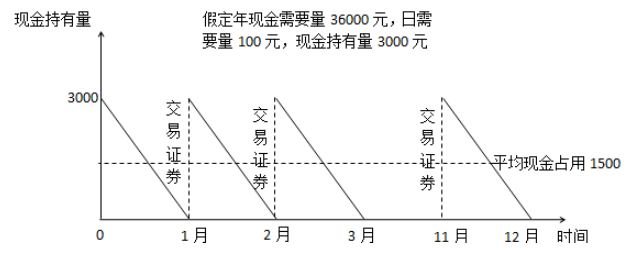

全年证券转换次数=36000/3000=12(次)

假定每次转换成本为2元,则全年交易成本=转换次数×每次转换成本=12×2=24(元)

假定年机会成本率10%,则机会成本=平均现金占用×机会成本率=3000/2×10%=150(元)

则:现金持有量为3000元时,相关总成本(机会成本+交易成本)为174元。

存货模型的计算公式

总成本=机会成本+交易成本=(C/2)*K+(T/C)*F

(C/2)——代表资金的平均占用

K——机会成本率

(T/C)——现金转换次数

F——每次转换成本

现金持有总成本最小的现金持有量,即:机会成本=交易成本时的现金持有量。

(C*/2)×K=(T/C*)×F,可知:C=(2TF/K)^0.5

举例:牛哄哄公司2020年现金需求总量为500万元,每次现金转换的成本为1500元,持有现金的机会成本率约为10%,利用存货模型计算牛哄哄公司最佳持有现金量

C=(2TF/K)^0.5=(2*5000000*1500/0.1)^0.5=387298元

好了,以上就是存货模型下现金最佳持有量的计算。更多财务管理的学习和交流,欢迎各位同学加入牛账网一起探讨吧。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:财务全套分析表找到啦!一套全搞定(excel表格分享)

资料四:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。