当前位置:

当前位置:

什么是借款费用资本化?借款费用资本化该怎样确定?

来源:呆呆老师 发布时间:2019-12-11 阅读人数:11840

导语:我们都知道企业在筹资过程中会产生利息费用,手续费用,这些通常都属于借款费用。那么,什么是借款费用资本化呢?借款费用资本化的确认条件是什么呢?

一、什么是借款费用?

概况的说借款费用就是企业因借入资金所发生的代价。包括一些借款利息、借款手续费、借入外币而产生的汇兑差额、债券折价溢价的摊销费用等。需要特别注意的是企业因权益性融资的费用不算在借款费用之中。比如上市公司因发行股票而发生的费用。

二、什么是借款费用资本化?费用化?

简单的说借款费用的资本化就是将借款费用计算到资产的成本中。费用化就是借款费用归集到当期损益中。

三、借款费用资本化的确认原则

需经过相当成时间才能使企业构建资产达到预订可使用状态、因存货的生产活动达到可销售状态。相当长时间指,通常为1年以上。

例1、A企业向银行借入一笔资金,准备用于建造厂房,施工需要2年时间。由于施工期限超过了1年,符合借款费用资本化的条件。

例2、B企业向银行借入一笔资金,准备用于杯具的生产,杯具的生产周期为5天。由于生产周期很短,因此不能将借款费用资本化。

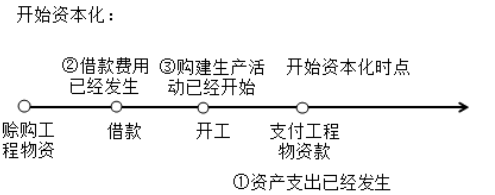

四、借款费用资本化期间的确定条件

1、资产支出已经发生。

2、借款费用已经发生。

3、构建生产活动已经开始。

三个条件需同时满足

举例:A公司2019年1月1日,以自有资金支付了建造办公楼的首期工程款,工程于2019年3月1日开始施工。2019年6月1日A公司从银行借入资金用于后期的工程款。

解析:虽然建造办公楼的时间是2019年1月1日,资本支出也已经发生。但是取得的专门借款发生在2019年6月1日。根据借款费用资本化的条件,应该在2019年6月1日确认借款费用资本化。

以上就是牛账网会计培训班小编整理的借款费用以及借款费用资本化的简要内容。借款费用资本化属于中级会计职称考试重点章节,需要深入学习的同学赶紧来牛账网吧。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。