当前位置:

当前位置:

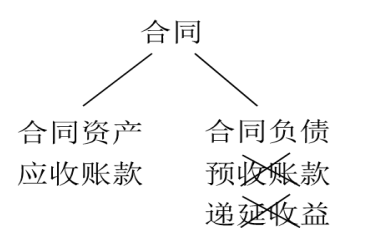

什么是合同资产和合同负债?合同资产和合同负债有什么区别?

来源:呆呆老师 发布时间:2019-12-04 阅读人数:19302

导语:新收入准则即将在2020年1月1日执行,那么新收入准则中合同资产和合同负债是什么?合同资产和合同负债有什么区别?今天小编就带大家来学习合同资产和合同负责相关知识。

一、什么是合同资产和合同负债?合同资产和合同负债有什么区别?

一项合同中,如果企业已履行履约义务,在客户尚未付款的情况下,企业应当将该权利作为一项资产。如果该权利取决于时间流逝之外的其他因素,企业应当将该收款权利作为合同资产核算。

如果企业尚未履行履约义务,但客户已支付了对价或者企业已经拥有一项无条件的收取对价金额的权利,则企业应当在客户付款或付款到期时将向客户转让商品的合同义务列报为一项合同负债。

听到这里想必大家已经糊涂了,的确,新收入准则的规定比较抽象。下面我们画一张图帮助大家来体会一下。

例:A公司与B公司签订一份出售M和N商品的合同,约定交付到M商品与合同签订时交付,N商品在15日之后交付。两件商品同时交付后,B公司付款。M商品售价5000元,N商品售价6000元。

交付M商品时应当作的会计分录为:

借:合同资产 5000

贷:主营业务收入 5000

交付N商品后,A公司已经取得了无条件向B公司收取价款的权利,所以将合同资产转为应收账款来核算。

借:应收账款——B公司 11000

贷:合同资产 5000

贷:主营业务收入 6000

例:A公司与C公司签订一份教育培训合同,约定每月末A公司为C公司提供教育培训服务。C公司预付了一年12000元的培训费用。

相关的账务处理如下:

借:银行存款 12000

贷:合同负债 12000

上述只是牛账网小编给大家整理的新收入准则中合同识别的相关概念。收入,企业的资金流入来源,会计小白们需更加深入学习新准则并熟练应用,方能胜任会计岗位的要求。在牛账网,有各行各业的会计实操和会计职称考试课程,为您职业素质的提升提供优质的服务。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。