当前位置:

当前位置:

2023年中级会计考试《中级会计实务》教材变动如何学

来源:木槿老师 发布时间:2023-05-26 阅读人数:986

点击下载

点击下载

由于2023年中级会计职称考试的内容和2022年还是有所区别的,因此,如何学习2023年中级会计考试教材成为不少学员为之头疼的事情,小编整理了有关2023年中级会计考试《中级会计实务》教材变动如何学的相关内容,想要知道的就一起接着往下看吧。

1. 无实质性变化章节如何学?

第二章存货、第五章长期股权投资和合营安排、第七章资产减值、第十一章或有事项、第十三章政府补助、第十七章外币折算、第十八章租赁、第十九章持有待售的非流动资产、处置组和终止经营、第二十一章财务报告、第二十二章会计政策、会计估计变更和差错更正、第二十三章资产负债表日后事项、第二十四章公允价值计量,这些章节都是无实质性变化的章节。

如果大家已经听完这些章节的课程了,而且已经达到了考试应该掌握的程度,可以不用重复听课,2023年老师课程的前言里会告诉大家有哪些变化,大家再对照课程补一下就可以了。如果没有开始学习的考生此时也可以听这些章节2022年的课程开始学习了!

2. 实质性变化章节如何学习?

第一章概述

仅有2022年的教材没有,但是在老师2022年课程的前言中是有进行讲述的,新增了会计职业道德,但是不用去深究,大家大概看看,大概知道就可以了!企业会计核算相关知识,主要是会计要素和信息质量要求。第一章的概述把它理解为原来第一章的总论就可以了!

第三章固定资产

老师说估计会加一个试运行生产产品,试运行生产产品正常确认收入,正常结转成本。如果真的要考试运行生产产品,我们中级会计实务一般是考判断题。

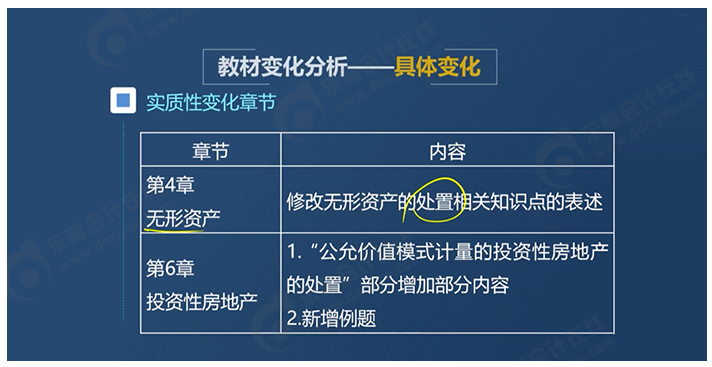

第四章无形资产

最多是文字描述改了一下,没有其他的!

第六章投资性房地产

“公允价值模式计量的投资性房地产的处置”部分增加部分内容增加,有可能是细化了一两句话,本质上不会有什么变化。因为没有新的准则、新的解释和新的指南出现。所以大家踏踏实实学习就行。

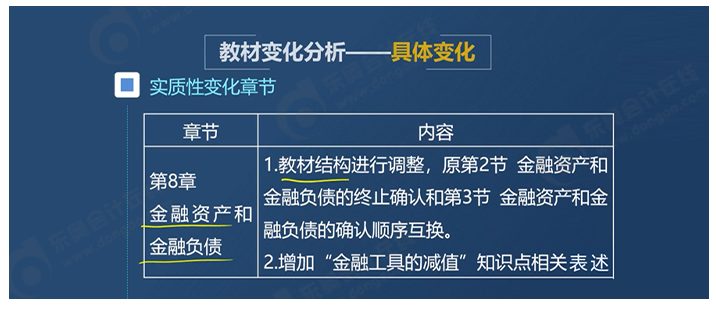

第八章金融资产和金融负债

这里要注意一下,将原来第二节“金融资产和金融负债的终止确认”和第三节“金融资产和金融负债的确认和计量”顺序互换。也就是说第一节还是金融资产的分类。老师说,最重要的最核心的还是在第二节金融资产和金融负债的确认和计量,如果账务处理和分录不会什么都白扯!所以一定要将第二节学透,第三节没有什么其他的!

“金融工具的减值”是今年难度比较大的点!如果按指南上来说,增加了很多内容,老师说,有可能会在主观题中进行考核,但是可能性更大的是客观题。所以这一知识点客观题和主观题都要掌握住。

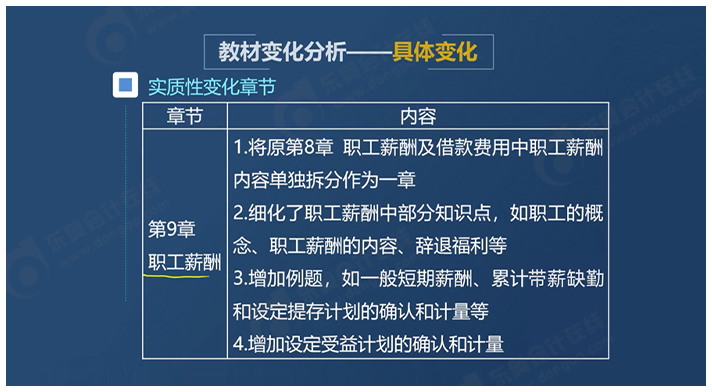

第九章职工薪酬

最大的变化是设定收益计划,老师说虽然增加了例题,但是考主观题的可能性也不大,会考你哪些是记录当期损益,还有哪些是记录其他综合收益的。上课时老师会为大家总结表格,如果大家弄会了就可以了!

由于职工薪酬是拆分出来的,细化是一定的!职工薪酬的内容是非常重要的,每年老师都着重讲过!

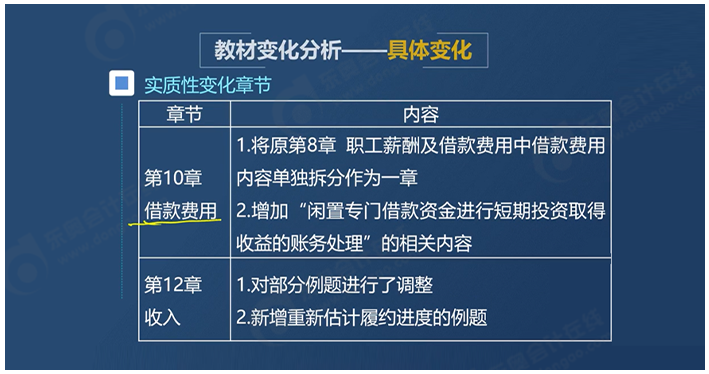

第十章借款费用

老师说实际上借款费用没有特别需要拓展的地方,该讲的已经讲完了,大家按章去年的课件去听课就可以了。

第十二章收入

不会有太大变动。

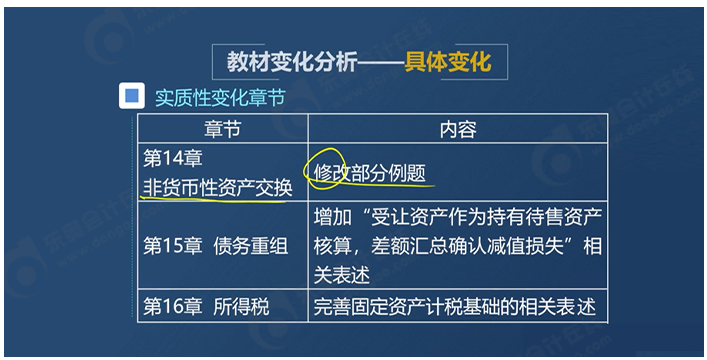

第十四章非货币性资产交换,准则没变、指南没变,例题即使修改也是小修小改,听完课的如果可以掌握的话,可以不用再听。

第十五章债务重组

增加的内容不多,区别不大。

第十六章所得税

这一章是很成熟的大家按去年的学习就可以!

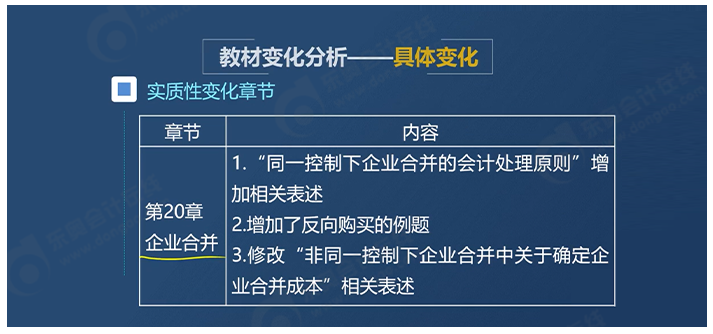

第二十章企业合并

老师说二十章本身在中级会计中就没有多重要!知识点又难,深度又深,对于中级会计来说难度已经确定了,所以老师说二十章并没有像其他章节那样特别特别重要。老师也建议大家不要太纠结反向购买的例题。

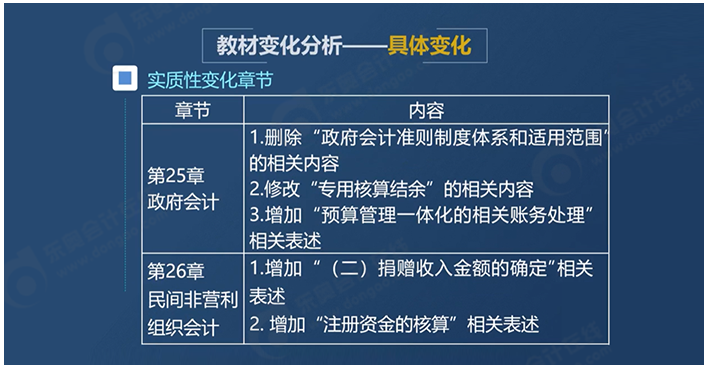

第二十五章政府会计

“专用核算结余”不会有太大变动,简单知道就可以了!增加了“预算管理一体化的相关账务处理”等内容这一内容老师说是新的,希望大家看一下!

第二十六章民间营利组织会计

学习的过程中不用太纠结!

第二十五章和第二十六章每年基本上都是各考一个客观题,因此大家在学习的时候不要纠结!

宣父犹能畏后生,丈夫未可轻年少,中级会计职称考试报名条件虽然有些苛刻,但是带来的好处确是受益匪浅的,不仅是专业知识的升华,更使得职场道路更加平坦宽阔,为了帮助中级考生们更高几率的通过中级考试,牛账网特意为大家准备了海量中级考试干货资料,具体如下:

资料二:中级会计实务各章节分录汇总

资料三:中级会计《经济法》数字考点汇总

资料四:中级会计《财务管理》必备公式

最后提醒各位:想千万次不如行动一次(去听课>>)!与其被别人卷,还不如卷别人!快来开始学习!!!