当前位置:

当前位置:

2024年中级会计(财务管理三色笔记: 筹资管理(下))

来源:艾伦 发布时间:2024-06-21 阅读人数:1298

点击下载

点击下载

2024年中级会计《财务管理》三色笔记

第 五 章 筹资管理(下)

☆2024年本章主要变化☆ 无实质性变化。 |

【知识点1】资金需求预测

1. 因素分析法:

(1)资金需要量=(基期资金平均占用额一不合理资金占用额)×(1+预测期销售增长率)÷(1+预测期资金周转速度增长率)

解读:销售增长用“+”;周转加快用“+”。

(2)优缺点:计算简便,容易掌握,但预测结果不太精确。

(3)适用范围:用于品种繁多、规格复杂、资金用量较小的项目。

2. 销售百分比法:

假设 | 某些资产、某些负债与销售收入之间存在稳定的百分比关系。 |

公式 | ① 资金总需求=增加的敏感性资产一增加的敏感性负债 其中:增加的敏感性资产=增量收入×基期敏感资产占基期销售额的百分比 增加的敏感性负债=增量收入×基期敏感负债占基期销售额的百分比 提示:经营性资产、经营性负债通常与销售额保持稳定的比例。经营性资产项目包括:库存现金、应收账款、存货等项目;经营性负债项目包括:应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。 ② 外部融资需求=融资总需求-留存收益增加(若是新建企业,则无留存可用)。 其中:留存收益增加=预计收入×预计销售净利率×收益留存率。 |

3. 资金习性预测法

(1)资金习性: 变动资金(随产销量变动)、不变资金(一定范围内不随产销量变动)、半变动资金。

提示:半变动资金可以分解为不变资金和变动资金,最终将资金总额分成不变资金和变动资金两部分。

解读:资金习性预测,类似于成本性态分析。

(2)预测方法:

根据资金占用总额与产销量的关系预测 | 逐项分析预测 |

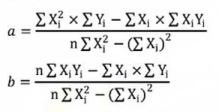

y(资金总额)=a(不变资金)+b(变动资金)x(产销量)即:y=a+bx

| 原理:两点确定一条唯一直线。 计算:将高点和低点的数据代入直线方程y=a+bx就可以求出a和b。 |

【知识点2】资本成本

1. 成本构成:

成本= 筹集代价+使用代价=筹集费(发行费、手续费)+用资费用(利息等)

2. 资本成本的作用:

3. 资本成本影响因素:

4. 资本成本计算:

(1)个别资产资本成本

提示:资本成本计算,根据计算原理不同,分为一般模式和折现模式。

项目 | 一般模式 | 贴现(折现)模式 |

通用模式 | | 资本成本率=折现率 令:现金流入现值=现金流出现值,求折现率 |

借款 |  |

同上 |

公司债券 |  |

同上 |

优先股 |  |

同上 |

普通股 | ① 股利增长模型: ② 资本资产定价模型:Ks=Rf+β(Rm-Rf) | |

留存收益 | 同普通股,无需考虑筹资费用。 | |

(2)平均资本成本:以各项个别资本占企业总资本的比重为权数,对各项个别资本成本率进行加权平均。

(3)边际资本成本

含义 | 是企业追加筹资的成本,是企业进行追加筹资的决策依据。 |

计算 | 目标价值为权数,对新增投资的个别资本成本加权平均。 |

(4)项目资本成本:

① 使用公司当前综合成本作为投资项目资本成本的条件,同时满足:

② 运用可比公司法估计投资项目的资本成本:如果新项目的风险与现有资产的平均风险显著不同,就不能使用公司当前的加权平均资本成本。此时,折现率的确定可以采用可比公司法。

提示:可比公司法是寻找一个经营业务与待评估项目类似的上市公司,以该上市公司的β推算项目的β。

步骤 | 计算 |

卸载可比企业财务杠杆。 解读:β权益既包含了项目的经营风险,也包含了可比企 业的财务风险,需将可比公司财务风险卸载掉。 | |

加载待估计的投资项目财务杠杆。 | |

根据投资项目的β权益计算股东要求的报酬率。 | 股东要求的报酬率=无风险利率+β权益×市场风险溢价 |

计算投资项目资本成本。 | 综合资本成本=税前债务成本×(1-T)×债务比重+股东权益成本× 权益比重 |

(5)金融工具的估值:

部分内容与第六章重复,因此本部分内容整合至第六章“证券投资管理”相关知识点。

【知识点3】杠杆效应

1.相关概念及公式:

概念 | 公式 | |

单位边际贡献 | 单位边际贡献=单价一单位变动成本 | |

边际贡献 | 边际贡献=销售收入一变动成本=单位边际贡献×销售量 | |

边际贡献率 | 边际贡献率=边际贡献/销售收入=单位边际贡献/单价 | 二者相加=1 |

变动成本率 | 变动成本率=变动成本/销售收入=单位变动成本/单价 | |

息税前利润EBIT | 息税前利润EBIT=销售收入-变动成本-固定生产经营成本=边际贡献-固定经营成本 | |

2. 三个杠杆:

经营杠杆 DOL、财务杠杆 DFL、总杠杆 DTL。

3. 计算公式

基本公式3个 | 简化公式3个:借助下图快速记忆 |

① DOL=EBIT变动率÷产销业务量变动率 ② DFL=普通股盈余变动率÷EBIT变动率 ③ DTL=普通股盈余变动率÷产销业务量变动率 关系公式1个:DTL=DOL×DFL | 图注:优先股股息PD换算为税前。 提示:简化公式计算的结果为下年的DOL、DFL、DTL。 |

(1)经营杠杆性质:

① 在息税前利润>0的情况下,业务量水平越高,经营杠杆系数越小(逐渐接近于1,恒大于1),经营杠杆效应越弱;固定经营成本越高,经营杠杆效应越强、经营杠杆系数越大。

②企业处于盈亏平衡点时,经营杠杆系数无穷大,表明微利状态下,经营杠杆效应会很强。

提示:经营杠杆本身并不是资产收益不确定(即:经营风险)的根源,经营杠杆不存在 (DOL=1), 经营风险仍会存在,只是不会被“放大”。

(2)财务杠杆性质:

① 在普通股收益>0的情况下,息税前利润水平越高,财务杠杆系数越低 (逐渐接近于1,恒大于1),财务杠杆效应越弱;固定资本成本越高,财务杠杆效应越强、财务杠杆系数越大。

②普通股收益=0, 财务杠杆系数无穷大,表明息税前利润刚好抵偿税前固定性资本成本的状态下,财务杠杆效应最强。

提示:财务杠杆系数越高,表明普通股收益的波动程度越大,财务风险也就越大。

(3)财务管理的风险管理策略:

① 企业类型:

企业类形 | 经营特征 | 筹资特点 |

固定资产比重较大的资本密集型企业 | 经营风险大 | 企业筹资主要依靠权益资本,保持较小的财务杠杆系数和财务风险。 |

变动成本比重较大的劳动密集型企业 | 经营风险小 | 企业筹资主要依靠债务资本,保持较大的财务杠杆系数和财务风险。 |

②发展阶段

企业类型 | 经营特征 | 筹资特点 |

初创阶段 | 产品市场占有率低,产销业务量小,经营杠杆大。 | 企业筹资主要靠权益资本,在较低程度上使用财务杠杆。 |

扩张成熟期 | 产品市场占有率高,产销业务量大,经营杠杆小。 | 企业资本结构中可扩大债务资本,加大财务杠杆。 |

【知识点4】资本结构

1. 最佳资本结构:

使企业平均资本成本率最低、企业价值最大的资本结构。

提示:广义资本结构包含长短期负债,狭义资本结构下,短期债务作为营运资金来管理。

2. 资本结构理论

MM理论 | 假设 | ① 企业只有长期债券和普通股票,不存在交易成本 ② 投资者借款利率与公司借款利率相同,且无借债风险 ③ 经营风险可以用息税前利润的方差衡量 ④ 每一个投资者对公司未来收益、风险的预期都相同 ⑤ 全部现金流是永续的 | |

| 观点 | 无税MM | ① 有无负债都不影响企业价值 ,因此企业价值不受资本结构影响。 ② 有负债企业的股权成本随着负债程度的增大而增大。 | |

有税MM | ① 利息可以避税,随着负债比例的提高,企业价值也随之提高。有负债企业价值=无负债企业价值+负债利息抵税价值。 ②有负债企业的股权成本随着负债程度的增大而增大,即:有负债企业的股权成本=无负债企业的股权成本+风险收益;风险收益取决于债务比例以及企业所得税税率。 | ||

权衡理论 | V企业价值=V无负债企业价值+PV(税赋节约现值)-PV(财务困境成本现值) | ||

代理理论 | ① 债务筹资有很强的激励作用,促进经理努力工作,减少个人享受,做出更好的投资决策,从而降低代理成本(股权代理成本)。 ② 同时增加企业接受债权人监督的成本(债务代理成本)。 均衡的企业所有权结构是股权代理成本和债务代理成本之间的平衡关系来决定的。 | ||

优序融资理论 | 内部融资优先于外部融资,债务融资优先于权益融资。 | ||

3. 影响资本结构的因素

影响因素 | 说明 |

企业经营状况的稳定性和成长率 | 产销业务稳定,以较高的水平增长,企业可以采用高负债的资本结构。 |

企业的财务状况和信用等级 | 企业财务状况良好,信用等级高,企业容易获得债务资本,债务成本低。 |

企业资产结构 | 拥有大量固定资产的企业主要通过长期负债和发行股票融通资金; 拥有较多流动资产的企业更多地依赖流动负债融通资金; 以技术研发为主的企业,负债较少(经营风险较高)。 |

企业投资人和管理当局的态度 | 如果股东重视控制权问题,企业一般尽量避免普通股筹资; 稳健的管理当局偏好于选择低负债比例的资本结构。 |

行业特征和企业发展周期 | 产品市场稳定的成熟产业、发展成熟阶段,倾向于高负债(经营风险低); 高新技术企业、初创阶段、收缩阶段倾向于低负债(经营风险高)。 |

经济环境的税务政策和货币政策 | 当所得税税率较高时,债务资本的抵税作用大,企业充分利用这种作用以提高企业价 值;当国家执行了紧缩的货币政策时,市场利率较高,企业债务资本成本增大。 |

4. 资本结构优化方法:

(1)每股收益(EPS)分析法(又名:每股收益无差别点法)

方法 | 计算两个方案的EPS,令之相等,求解无差别点EBIT,然后画图(X轴-EBIT;Y轴-EPS),如果只有两方案,可不画图。若无解,画图则为平行线,前面的线优于后面的线。 |

决策原则 | 如果预期的EBIT大于无差别点EBIT,则选用财务杠杆效应大的方案(债务筹资)(解读:有利,则借债,而不让别人做股东); 反之,则选用权益筹资方式(解读:不利,拉别人做股东,不用还钱了)。 |

快速计算:

快速计算:

(2)平均资本成本比较法:

选择平均资本成本率最低的方案。

(3)公司价值分析法

决策原则 | 最佳资本结构就是公司市场价值最大的资本结构。在公司价值最大的资本结构下,公司的平均资本成本率也是最低的。 |

计算 | 公司市场总价值V=权益资本的市场价值S+债务资本的市场价值B 解读:B常用账面值;S=净利润/Ks=(EBIT-I)(1-T)/Ks,Ks用资本资产定价模型计算,加权平均资本成本=税前债务资本成本×(1-T)×B/V+股权资本成本×S/V |

5. 双重股权结构:

同股不同权,股票的投票权和分红权相分离,也称AB股制度。A类股票1股=1票投票权,

B类股票1股=N票投票权(创业团队持有)

优点 | 保障企业创始人或管理层对企业的控制权,防止被恶意收购;提高企业运行效率,有利于企业的长期发展。 |

缺点 | 容易导致管理中独裁行为;损害非控股股东的利益;可能加剧实际经营者的道德风险和逆向选择。 |

宣父犹能畏后生,丈夫未可轻年少,中级会计职称考试报名条件虽然有些苛刻,但是带来的好处确是受益匪浅的,不仅是专业知识的升华,更使得职场道路更加平坦宽阔,为了帮助中级考生们更高几率的通过中级考试,牛账网特意为大家准备了海量中级考试干货资料,具体如下:

资料二:中级会计实务各章节分录汇总

资料三:中级会计《经济法》数字考点汇总

资料四:中级会计《财务管理》必备公式

最后提醒各位:想千万次不如行动一次(去听课>>)!与其被别人卷,还不如卷别人!快来开始学习!!!