当前位置:

当前位置:

建筑工程企业支付劳务派遣工人工资的会计实操处理

来源:呆呆老师 发布时间:2020-03-11 阅读人数:5342

每年的3、4月份否是企业人员变动最频繁的时间。在牛账网会计学员群体里不少人,想从事建筑工程企业。由于在各阶段的会计考试学习时,不涉及建筑行业的内容,因此同学们会感到相对陌生。接下来,小编就带大家了解一下建筑工程企业支付劳务派遣工人工资的会计实操处理。

建筑工程企业支付工资时,通过“工程施工”会计科目来核算,账务处理如下:

借:工程施工一合同成本(直接人工)

贷:应付职工薪酬

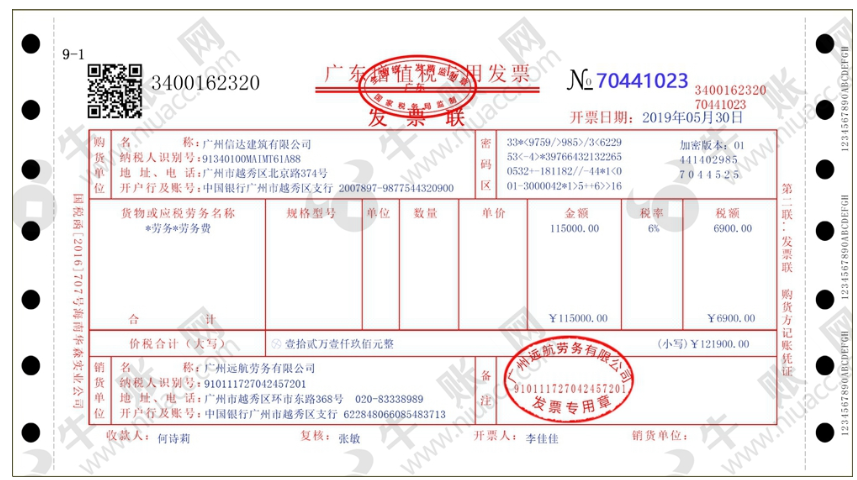

一般建筑工程施工作业的工人,都是通过劳务派遣的形式实现,下面劳务派遣公司为建筑工程企业开具的发票

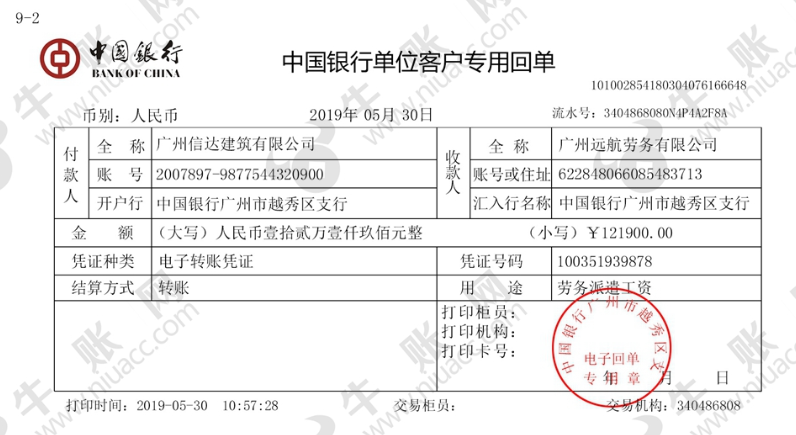

支付工资的银行回单

按照教学的格式账务处理如下:

借:工程施工一合同成本——直接人工 115000

应交税费——待认证的进项税额 6900

贷:银行存款 121900

实际工作中需要填制记账凭证

好了,以上就是建筑工程企业支付劳务派遣工人工资的会计实操处理。希望可以帮助到各位同学。更多行业实操的会计处理学习,请注册加入牛账网吧。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。

登录后查看完整答案