当前位置:

当前位置:

商业小规模纳税人销售业务的会计实操处理

来源:呆呆老师 发布时间:2020-02-26 阅读人数:3060

在会计学习和考试中,我们只需要根据文字信息表达的经济业务,按照相关会计准则,采用统一的格式编制会计分录。而在实际工作中,我们需要整理原始凭证,根据原始凭证反映的经济业务来填制记账凭证。接下来,我们就以商业小规模纳税人为例,来接了解下销售业务的会计实操处理。

商业小规模纳税人销售业务涉及的原始凭证有哪些?

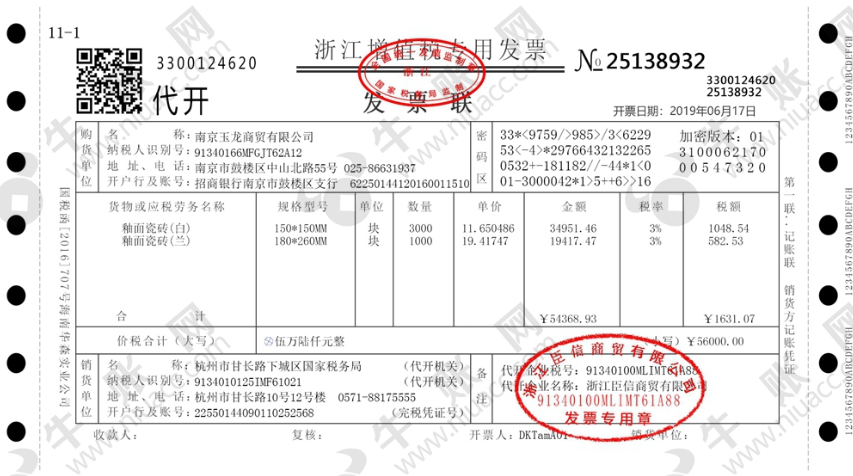

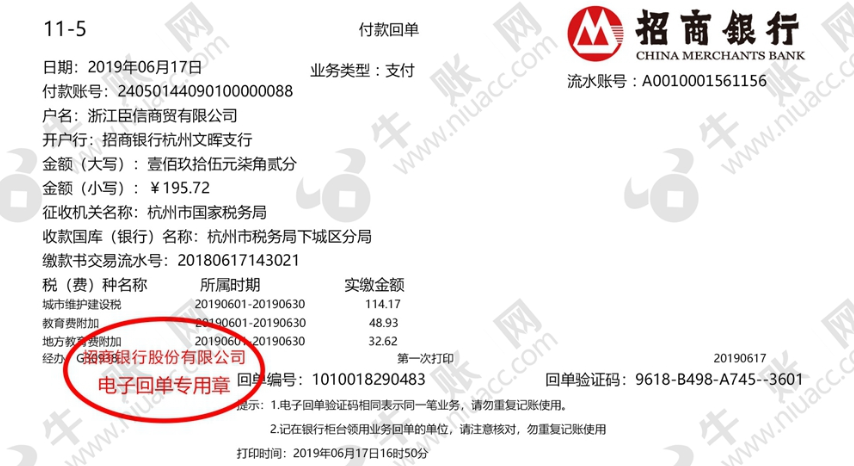

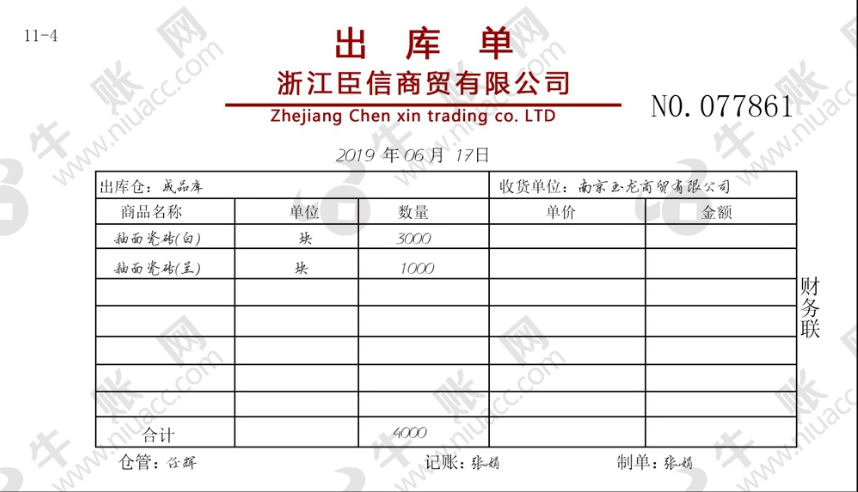

举例:6月17日,销售南京玉龙商贸有限公司(一般纳税人)建材一批,价税合计56,000.00元,到国税局代开增值税专用发票,预缴增值税1,631.07元,附加税195.72元,银行划扣。

税务局代开的增值税发票

缴纳增值税的银行回单

缴纳附加税的银行回单

编制出库单

编制记账凭证

好了,以上就是商业小规模纳税人销售业务的会计实操处理。牛账网为全国会计人员提供了,全行业会计实操的学习课程,帮助您胜任会计职场,轻松上岗。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。

登录后查看完整答案