当前位置:

当前位置:

劳务报酬个人所得税怎么计算?

来源:晓彬老师 发布时间:2020-11-11 阅读人数:1256

劳务报酬是个人为企业从事劳务取得的报酬。那么劳务报酬个人所得税怎么计算?计算劳务报酬个人所得税时需要注意什么呢?一起来看。

一、劳务报酬所得

劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

二、预扣预缴

自然人取得劳务报酬所得,由向个人支付所得的单位或个人为扣缴义务人,依法预扣预缴或代扣代缴个人所得税税款。

注意:根据《国家税务总局安徽省税务局关于申请代开发票个人所得税有关问题的公告》(国家税务总局安徽省税务局公告2019年第4号)规定:如需代开发票,不再在代开发票时随征个人所得税。代开发票单位在开具发票时,在发票备注栏内统一打印“个人所得税由支付方依法预扣预缴(或代扣代缴)”字样。

扣缴义务人向居民个人支付劳务报酬所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得以收入减除费用后的余额为收入额。预扣预缴税款时,劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

注意:劳务报酬所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

劳务报酬所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见下表)。

注意:

1 正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照累计预扣法计算并预扣预缴税款;

2 根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号),保险营销员、证券经纪人佣金所得个人所得税,以一个月内取得的收入为一次,按照累计预扣法预扣税款。且收入额需要扣除附征税费和展业成本(比例为25%),具体公式为:应纳税所得额=不含增值税收入×(1-20%)×(1-25%)-附加税费。

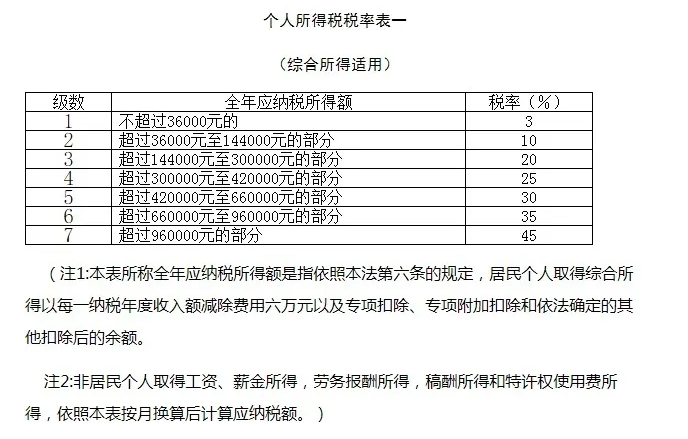

三、年度汇算

居民个人取得工资、薪金所得、劳务报酬所得、稿酬所得以及特许权使用费所得(以下称综合所得),按纳税年度合并计算个人所得税。

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额,结合综合所得税率(见下表),计算得出应纳税额。

比较应纳税额和已预缴税款,多退少补。

注意:纳税人2019年度、2020年度汇算需补税但年度综合所得收入不超过12万元的、年度汇算需补税金额不超过400元的以及已预缴税额与年度应纳税额一致或者不申请年度汇算退税的情形,无需办理年度汇算。

以上是小编给大家整理的劳务报酬个人所得税的相关内容。想要了解更多会计类问题,可以关注牛账网会计网校,专业的答疑老师会给您解答,并且牛账网初级会计班火热招新中!!!108课时精细化讲解、6大贴心伴学服务、6轮题库强化辅导、5步进阶学习方案、1套精品畅学秘籍,赶紧加入我们吧!

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。