当前位置:

当前位置:

旅客运输服务进项税额抵扣如何填写申报表?

来源:张红 发布时间:2019-05-29 阅读人数:10081

旅客运输服务进项税额抵扣如何填写申报表?

某企业为增值税一般纳税人,2019年4月购进按规定允许抵扣的国内旅客运输服务。取得1份增值税专用发票,金额20000元,税额1800元;取得1份增值税电子普通发票,金额8000元,税额720元;取得1张注明旅客身份信息的航空运输电子客票行程单,票价2200元,民航发展基金50元,燃油附加费120元;取得5张注明旅客身份信息的铁路车票,票面金额合计2180元;取得15张注明旅客身份信息的公路、水路等其他客票,票面金额合计5150元。

申报表填写

根据39号公告第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

取得增值税专用发票的,可抵扣的进项税额为发票上注明的税额,即1800元;

取得增值税电子普通发票的,可抵扣进项税额为发票上注明的税额,即720元;

取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%=(2200+120)÷(1+9%)×9%=191.56(元)

需要注意,民航发展基金不作为计算进项税额的基数。

取得注明旅客身份信息的铁路车票的,按照下列公式计算进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%=2180÷(1+9%)×9%=180(元)

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%=5150÷(1+3%)×3%=150(元)

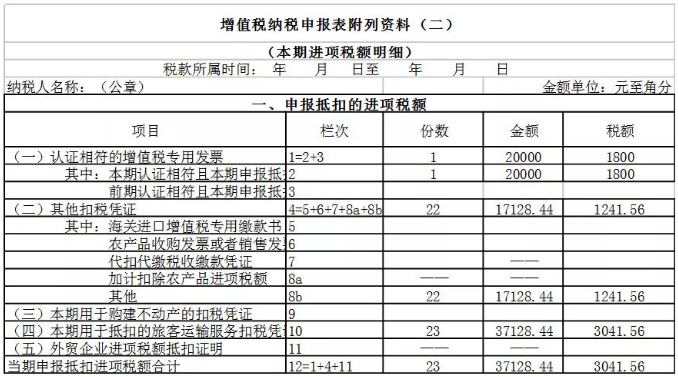

1.《附列资料(二)》第2行“其中:本期认证相符且本期申报抵扣”:

本行“份数”列=1(份)

本行“金额”列=20000(元)

本行“税额”列=1800(元)

《附列资料(二)》第8b行“其他”:

本行“份数”列=22(份)

本行“金额”列=8000+(2200+120)÷(1+9%)+2180÷(1+9%)+5150÷(1+3%)=17128.44(元)

本行“税额”列=720+191.56+180+150=1241.56(元),本行填写企业取得的除增值税专用发票以外的其他扣税凭证允许抵扣的进项税额。

《附列资料(二)》第10行“(四)本期用于抵扣的旅客运输服务扣税凭证”:

本行“份数”列=23(份)

本行“金额”列=20000+17128.44=37128.44

本行“税额”列=1800+1241.56=3041.56(元),本行填写企业本月允许抵扣的所有国内旅客运输服务进项税额。

该企业2019年4月(税款所属期)《附列资料(二)》填报如下所示:

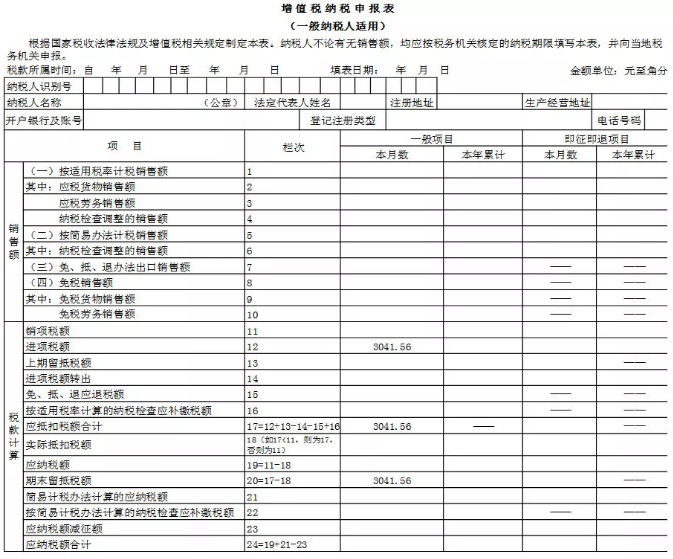

2.该企业2019年4月(税款所属期)主表填报如下所示:

政策依据

根据39号公告第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

以上就是小编给大家带来的有关“旅客运输服务进项抵扣如何申报”问题解决,更多关于“旅客运输服务进项抵申报”相关资讯,可以关注牛账网。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。