当前位置:

当前位置:

扣除销售不动产的销售额后未超过30万元的;既有专用发票,又有普通发票的报表填写

来源:张红 发布时间:2019-04-16 阅读人数:3942

按季申报,扣除本期发生的销售不动产的销售额后未超过30万元的;既有增值税专用发票,又有增值税普通发票

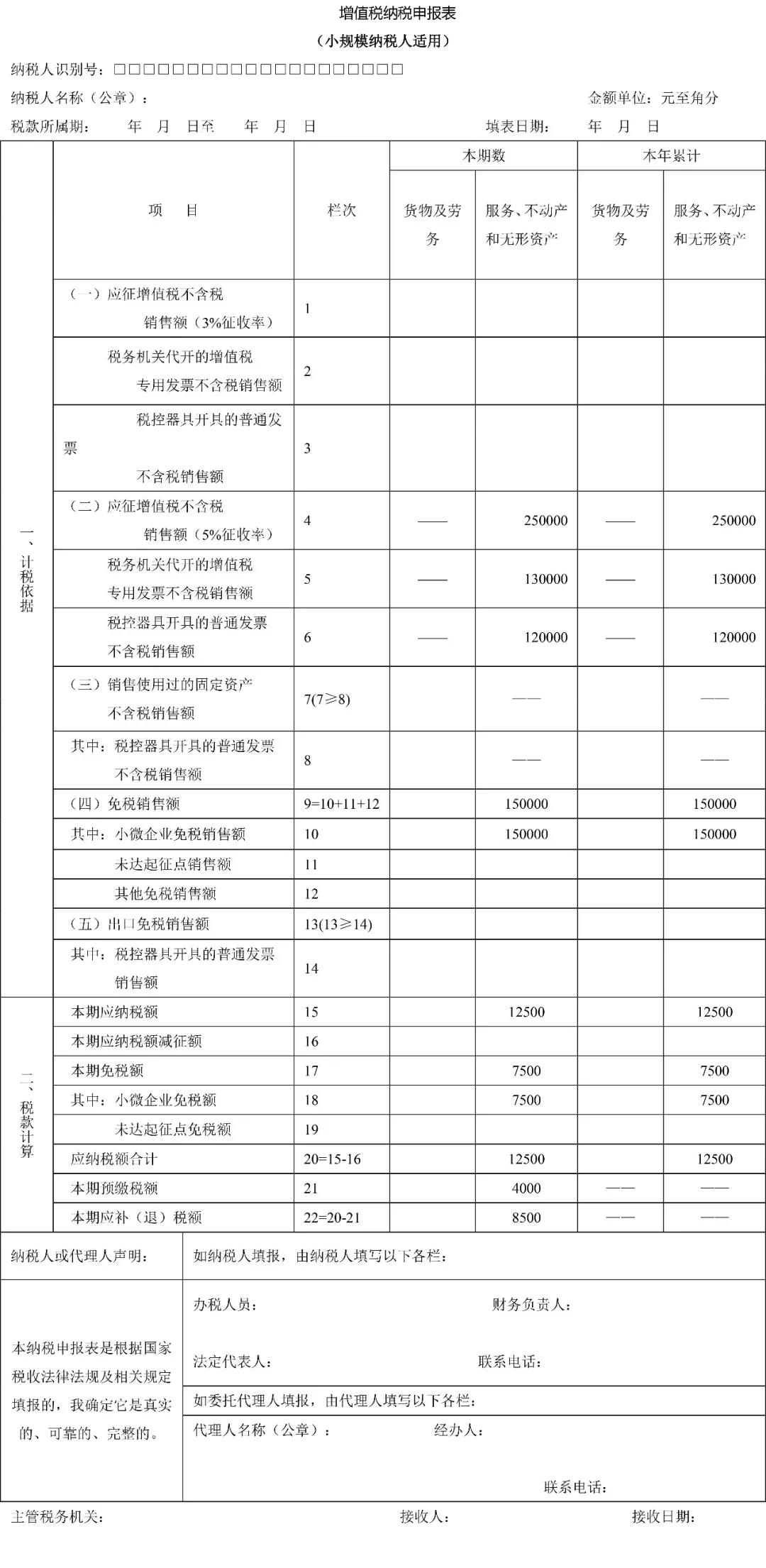

某公司是小规模纳税人,按季申报,2019年第一季度销售自建不动产取得不含税销售收入20万元,其中代开增值税专用发票8万元,开具增值税普通发票12万元;出租不动产取得不含税销售收入20万元,其中自开增值税专用发票5万元,开具增值税普通发票15万元。

案例分析

该纳税人第一季度合计销售额为40万元,剔除销售不动产后的销售额为20万元,未超过30万免税标准。因此,该纳税人本季度可以享受小规模纳税人免税政策,但其中自开专用发票部分应按规定缴纳增值税,销售不动产取得收入也应照章纳税。

申报表填报

1、将销售不动产取得收入及出租不动产开具增值税专用发票部分的收入之和25(=20+5)万元填列于主表 “服务、不动产和无形资产”列第4栏;

2、开具的增值税专用发票部分的收入13(=8+5)万元填列于第5栏;

3、将销售不动产开具增值税普通发票的部分12万元填列于第6栏;

4、出租不动产开具增值税普通发票销售额15万元可以免税,应将其填列于第9栏、第10栏,将相应的免税额0.75(=15×5%)万元填写于第17栏、第18栏;

5、将本期应纳税额1.25(=25×5%)万元填列于第15栏、第20栏,由于代开增值税专用发票时已预缴税款0.4(8×5%)万元,因此本期应补(退)税额为0.85(=1.25-0.4)万元。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。