当前位置:

当前位置:

筹资管理中平均资本成本的计算

来源:呆呆老师 发布时间:2019-12-18 阅读人数:5306

在筹资管理的学习中,我们已经了解了各种筹资资本成本的计算方法。但是,企业总的资金成本不是由单一资金成本决定,因为一个企业的全部资金来源,不会是采用单一的筹资方式取得的,而是通过各种筹资方式组合取得的。所以,我们需要对企业的综合资金成本进行分析。今天牛账网小编老师,就来带大家学习一下,筹资管理中平均资本成本的计算方法。

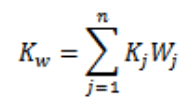

企业平均资本成本,是以各项个别资本在企业总资本中的比重为权数,对各项个别资本成本率进行加权平均而得到的总资本成本率。计算公式为:

KW平均资本成本,KJ表示第J种个别资本成本率,Wj代表第j种个别资本在全部资本中的比重。

账面价值权数,是以各项个别资本的会计报表账面价值为基础来计算资本权数。

优点:资料容易取得,计算结果比较稳定

缺点:不能反映目前从资本市场上筹集资本的现时机会成本,不适合评价现时的资本结构

市场价值权数,以各项个别资本的现行市价为基础来计算资本权数。

优点:能够反映现时的资本成本水平,有利于进行资本结构决策。

缺点:现行市价处于经常变动之中,不容易取得。现行市价反映的只是现时的资本结构,不适用未来的筹资决策。

假设A公司2019年期末的长期资本账面总额6000万元,其中发行的债券为3000万元,银行借款为2000万元,债券的资本成本率为7%,银行借款的资本成本率为6%。普通股为1000万元,资本成本利率为10%,普通股的市场价值为5000万元。

按账面价值权数计算:

平均资本成本=7%*50%+6%*33%+10%*17%=7.2%

按市场价值权数计算:

平均资本成本=7%×3000/10000+6%×2000/10000+10%×5000/10000=8.3%

以上就是筹资管理中平均资本成本的计算方法。财务管理涉及大量计算公式,且复杂难懂,让很多初学者感到奔溃。没关系,在牛账网有优秀的老师,为您的工作、考试分担解忧。需要学习的同学赶紧加入牛账网吧。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:财务全套分析表找到啦!一套全搞定(excel表格分享)

资料四:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。