当前位置:

当前位置:

什么是财务杠杆系数?财务杠杆系数的计算公式。

来源:张红 发布时间:2019-03-27 阅读人数:4484

导语:什么是财务杠杆系数?财务杠杆系数的计算公式。财务是一门很大的学问,不是一朝一夕就能全部掌握的,活到老学到老在财务上更是表现得更为明显。投资有投资风险,财务就有财务风险,财务杠杆既能给企业带来额外的利益也就能给企业带来额外的财务风险。下面跟着小编来了解下财务杠杆系数相关知识吧。

什么是财务杠杆?

财务杠杆是又叫筹资杠杆或者是融资杠杆,它是指由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。

财务杠杆系数

财务杠杆系数是指普通股每股利润的变动率相当于息税前利润变动率的倍数。财务杠杆系数是计量财务杠的主要指标,

财务杠杆系数计算公式为:

财务杠杆系数=普通股每股利润变动率/息税前利润变动率

=基期息税前利润/(基期息税前利润-基期利息)

对于同时存在银行借款、融资租赁,且发行优先股的企业来说,可以按以下公式计算财务杠杆系数:

财务杠杆系数=[[息税前利润]]/[息税前利润-利息-融资租赁租金-(优先股股利/1-所得税税率)]

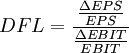

与经营杠杆作用的表示方式类似,财务杠杆作用的大小通常用财务杠杆系数表示。财务杠杆系数越大,表明财务杠杆作用越大,财务风险也就越大;财务杠杆系数越小,表明财务杠杆作用越小,财务风险也就越小。财务杠杆系数的计算公式为:

式中:

DFL——财务杠杆系数;

ΔEPS——普通股每股收益变动额;

EPS——变动前的普通股每股收益;

ΔEBIT——息前税前盈余变动额;

EBIT——变动前的息前税前盈余。

财务风险的大小取决于财务杠杆系数的高低,一般情况下,财务杠杆系数越高财务风险就越大,反之,财务杠杆系数越小财务风险就越小。以上就是小编为大家整理的有关什么是财务杠杆系数财务杠杆系数计算公式是什么的有关解答,希望对大家有所帮助。如果大家还想要了解更多有关财务杠杆系数的相关知识的,敬请关注牛账网吧。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:财务全套分析表找到啦!一套全搞定(excel表格分享)

资料四:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。