当前位置:

当前位置:

2024年中级会计(财务管理三色笔记:预算管理)

来源:艾伦 发布时间:2024-06-14 阅读人数:1493

点击下载

点击下载

2024年中级会计《财务管理》三色笔记

第 三 章 预算管理

☆2024年本章主要变化☆ 调整:① 完善生产预算的公式;② 对年份进行了优化。 |

【知识点1】预算管理概述

1. 特征与分类:

特征 | ① 预算必须与企业的战略或目标保持一致; ② 数量化和可执行性。 | |

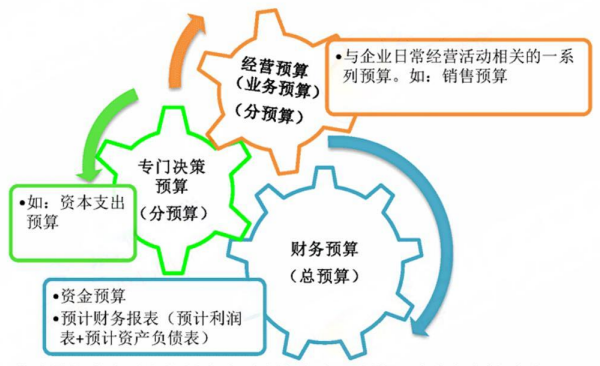

分类 | 按内容的不同 | 经营预算(业务预算)+专门决策预算+财务预算( 总预算) |

| 按覆盖期限不同 | 长期预算(>1年)+短期预算(≤1年) | |

2. 全面预算体系包括:

经营预算(业务预算)、专门决策预算、财务预算。

3. 预算管理的原则:

战略导向原则+过程控制原则+融合性原则+平衡管理原则+权变性原则

4. 预算工作的组织

负责机构 | 具体任务、权利和职责 | 企业层级 |

董事会(类似机构) | 负总责。 | 决策层 |

预算管理委员会 | 审批预算制度、政策, 审议预算草案, 监控考核。 | 管理层和考核层 |

财务管理部门 | 跟踪管理,监督执行,分析差异及原因,提出改进管理的意见与建议。 | |

企业内部各职能部门 | 本部门(或单位)涉及的预算编制、执行、分析,配合做好预算的综合平衡、协调、分析、控制与考核。 | 执行层 |

企业所属基层单位 |

【知识点2】预算的编制方法与程序

1. 增量预算与零基预算

提示:增量预算假设:

① 企业现有业务活动是合理的;

② 企业现有各项业务的开支水平是合理的;

③ 以现有业务活动和各项活动的开支水平, 确定预算期各项活动的预算数。

2. 固定预算法与弹性预算法

提示:弹性预算包括公式法+列表法

方法 | 编制要点 | 优点 | 缺点 |

公式法 | Y=a+bX | 可比性和适应性强,编制预算的工作量较小。 | ① 按公式进行成本分解比较麻烦 ; ② 阶梯成本和曲线成本需修正; ③ 仅适用于一定业务量范围。 |

列表法 | 用列表的方式,在业务量范围内依据不同等级,分别计算并列示预算方案。 | 直接查找近似预算,曲线成本和阶梯成本无需修正。 | 在评价和考核时,需要使用插值法来计算实际业务量的预算成本。 |

3. 定期预算法与滚动预算法

方法 | 编制要点 | 优点 | 缺点 |

定期预算法 | 以不变的会计期间作为预算期。 | 预算期间与会计期间相对应,便于分析和评价。 | 缺乏长远打算,导致一些短期行为。 |

滚动预算法 | 预算期逐期向后滚动。滚动方式有逐月、逐季、混合滚动 。 可分为中期滚动预算(周期通常3-5年,以年为滚动频率)和短期滚动预算。 | 动态反映市场、建立跨期综合平衡,有效指导企业营运;强化预算的决策与控制职能。 | 工作量大;增加管理层的不稳定感。 |

【知识点3】预算的编制

1. 经营预算(业务预算)编制

预算项目 | 方法或要求 | |

销售预算 | 要求 | 销售收入=销售单价×销售数量(预计) |

| 现金 | 预计现金收入=以前期间销售本期收现+本期销售本期收现,最后一期尚未收现的就是应收账款(注意坏账)。 | |

生产预算 | 要求 | 以销售为基础:预计生产量=预计销售量+预计期末产成品存货量-预计期初产成品存货量(2024调整) |

| 现金 | 有量无价,不涉及现金。 | |

直接材料 | 要求 |

|

| 现金 | 预计现金支出=前期采购在本期支付+本期采购在本期支付 | |

直接人工 | 要求 | 以预计产量、单位工时、人工成本计算人工总成本。 |

| 现金 | 默认全部付现 | |

制造费用 预算 | 要求 | 变动部分以生产预算为基础;固定费用逐项预计,通常与本期产量无关。 |

| 现金 | 预计现金支出=总费用-折旧等非付现成本 | |

产品成本 预算 | 要求 | 单位产品成本=单位产品的材料、人工、变动制造费用、固定制造费用之和。 |

| 现金 | 不涉及付现。 | |

销售费用 管理费用 | 要求 | 销售费用以销量预算为基础;管理费用多属于固定成本,以过去开支为基础,分项预计。 |

| 现金 | 预计现金支出=总成本-折旧等非付现成本。 | |

2. 专门决策预算编制:

专门决策预算主要是长期投资预算,通常是指与项目投资决策相关的专门预算。

3. 财务预算编制

(1)资金预算:

可供使用现金 | 可供使用现金=期初现金余额+本期现金收入 |

现金支出 | 包括经营性支出和资本性支出 提示:现金收入与现金支出均不含与借款有关的现金,该现金流量在“现金筹措与运用”中。 |

现金余缺 | 现金余缺=可供使用现金一现金支出 |

现金筹措与运用 | ① 现金不足,需要筹措现金,例如(期初)出售有价证券或借入短期借款。 ② 现金多余,需要运用现金,例如(期末)偿还短期借款或购入有价证券。 提示: ① 现金多余超出最低余额很少时,不投资不还贷;②还贷需还利息,假定期初借期末还,借款一般是整万;③ 期末余额需考虑最低现金持有量的限制。 |

期末现金余额 | 期末现金余额=现金余缺+现金筹措一现金运用 |

(2)利润表预算:

收入及成本费用从经营预算表中抄写。

提示:利润表中“所得税费用”是估计的,而不是根据利润总额和所得税税率计算的(防止陷入循环)。

(3)资产负债表预算:

① 部分项目=上期金额+本期调整;

② 货币资金、应收应付等通过前面预算确定;

③ 所有者权益=以前期金额+本期净利润-分配股利;

④ 未分配利润增加额=净利润-本年股利分配-本年计提法定盈余公积金。

【知识点4】预算的执行与考核

预算的执行

预算控制:建立预算授权控制制度等。

预算调整:下达执行的预算一般不予调整。由于市场环境、经营条件等发生重大变化, 致使预算的编制基础发生重大变化时,可以调整预算。

预算的分析与考核

应建立预算分析制度,由预算委员会定期召开财务预算执行分析会议。 年度终了,预算委员会应向董事会或经理办公会报告预算执行情况。

宣父犹能畏后生,丈夫未可轻年少,中级会计职称考试报名条件虽然有些苛刻,但是带来的好处确是受益匪浅的,不仅是专业知识的升华,更使得职场道路更加平坦宽阔,为了帮助中级考生们更高几率的通过中级考试,牛账网特意为大家准备了海量中级考试干货资料,具体如下:

资料二:中级会计实务各章节分录汇总

资料三:中级会计《经济法》数字考点汇总

资料四:中级会计《财务管理》必备公式

最后提醒各位:想千万次不如行动一次(去听课>>)!与其被别人卷,还不如卷别人!快来开始学习!!!