当前位置:

当前位置:

2023年初级会计职称考试考生回忆版真题分享—5月13日下午场

来源:木槿老师 发布时间:2023-05-11 阅读人数:3311

点击下载

点击下载

2023年初级会计职称考试于今日正式开始啦,考试共10个批次,历时5天,每天上午和下午两场,5月13日下午场的考生回忆版真题内容已经陆续整理好啦,想要阅读的小伙伴就赶紧看过来吧,希望小编整理的内容对后面考试的小伙伴能够起到参考作用!

2023年初级会计职称考试考生回忆版真题分享具体内容如下所示:

一、5月13日下午场《初级会计实务》

下列各项中,应通过“应付票据”会计科目核算的是()。

A、用银行本票购买办公用品

B、用商业汇票购买原材料

C、用转账支票购买固定资产

D、用银行汇票购买周转材料

下列各项中,不属于资本公积来源的是( )。

A、资本溢价

B、股本溢价

C、出售无形资产形成的利得

D、资本公积——其他资本公积

企业因开出银行承兑汇票而支付的银行承兑汇票手续费,应记入的会计科目是( )。

A、财务费用

B、管理费用

C、应付利息

D、应付票据

下列各项中,能够导致企业留存收益总额减少的是( )。

A、宣告派发现金股利

B、以资本公积转增资本

C、提取盈余公积

D、以盈余公积弥补亏损

下列各项关于企业存货的表述中,正确的有( )。

A、可采用后进先出法对发出存货成本进行计价

B、企业的进货费用金额较小的,可以直接计入当期损益

C、存货期末计价应按照成本与可收回金额孰低计量

D、低值易耗品金额较小的,可在领用时一次计入费用

下列各项中,不应计入营业外支出的有( )。

A、固定资产减值损失

B、罚款支出

C、固定资产报废损失

D、收发差错造成存货盘亏损失

A公司为增值税一般纳税人,原材料按计划成本核算。2020年5月1日购入原材料一批,增值税专用发票上注明的价款为10000元,增值税税额为1300元,材料尚未验收入库。全部款项以银行承兑汇票结算,汇票面值为11300元,另以银行存款支付银行承兑汇票手续费20元。不考虑其他因素,下列会计处理正确的有( )。

A、借:原材料10000,应交税费——应交增值税(进项税额)1300。贷:应付票据11300

B、借:材料采购10000,应交税费——应交增值税(进项税额)1300。贷:应付票据11300

C、借:材料采购10000,应交税费——应交增值税(进项税额)1300。贷:其他货币资金11300

D、借:财务费用20。贷:银行存款20

存货指的就是处在生产过程中的在产品。( )

A、正确

B、错误

记账凭证上的日期是经济业务发生的日期。( )

A、正确

B、错误

甲公司为增值税--般纳税人。2019年10月,甲公司发生的有关经济业务如下:

(1)1日,将一台暂时闲置的生产设备经营出租给乙公司。双方合同约定租期为6个月,每月不含增值税的租金5万元,租金一次性收取且提供后续服务。甲公司开具的增值税专用发票上注明的价款为30万元,增值税税额为3.9万元。该设备每月应计提折旧费4万元。

(2)8日,销售M产品10000件,每件标价为1000元(不含增值税),每件生产成本为800元,由于是成批销售,给子购买方10%的商业折扣,开具的增值税专用发票上注明的价款为900万元,增值税税额为117万元,全部款项已收到并存入银行。

(3)8日,销售M产品时领用单独计价的包装物一批,随同M产品出售。甲公司开具的增值税专用发票上注明的包装物价款为2万元,增值税税额为0.26万元;全部款项已收到并存入银行,包装物的实际成本为1万元。

(4)16日,销售一批不需用的原材料”,甲公司开具的增值税专用发票上注明的价款为4万元,增值税税额为0.52万元,款项已收到并存入银行。该批原材料的实际成本为3万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

1、 要求1:根据资料(1),甲公司2019年10月经营出租生产设备相关会计处理表述正确的是()。

A、应确认其他业务收入5万元

B、应确认其他业务收入30万元

C、计提折旧费应计入管理费用4万元

D、计提折旧费应计入其他业务成本4万元

2、 要求2:根据资料(2),下列各项中,关于甲公司确认销售商品收入并结转售出商品成本的会计处理正确的是()。

A、借:主营业务成本720贷:库存商品720

B、借:银行存款1130贷:主营业务收入1000应交税费一应交增值税(销项税额)130

C、借:银行存款1017贷:主营业务收入900应交税费一-应交增值税(销项税额)117

D、借:主营业务成本800贷:库存商品800

3、 要求3:根据资料(3),下列各项中,甲公司结转随同M产品销售的包装物成本时借记的会计科目是()。

A、其他业务成本

B、管理费用

C、主营业务成本

D、销售费用

4、 要求4:根据资料(4),下列各项中,关于甲公司销售原材料和结转成本的会计处理结果正确是()。

A、“主营业务成本”科目借方增加3万元

B、“其他业务收入”科目贷方增加4万元

C、“其他业务成本”科目借方增加3万元

D、“主营业务收入”科目贷方增加4万元

5、 要求5:根据资料(1)至(4),甲公司2019年10月利润表“营业成本”项目的本期金额是()万元。

A、807

B、808

C、727

D、728

《2023年初级会计考试考后考生回忆版真题分享直播课》5.13场即将开播,想了解今天的初级会计考试考了哪些内容吗?想知道后面的考试重点是什么吗?赶紧加入牛账网》》》点击注册,预约考后直播课,我们将会带你全方位了解剖析2023年初级会计考试哦!》》》》点击预约

二、5月13日下午场《经济法基础》

1.2021年6月甲公司向境外乙公司分配股息折合人民币1 000万元。已知预提所得税税率为10%,计算甲公司应代扣代缴企业所得税税款的下列算式中,正确的是( )。

A、1 000×10%×50%=50万元

B、1 000×10%=100万元

C、1 000×(1-25%)×10%=75万元

D、1 000×(1-25%)×10%×50%=37.5万元

2.2021年10月甲公司开业,开业后领取了营业执照、卫生许可证、烟草专卖许可证、房屋产权证各一件。已知“权利、许可证照”印花税单位税额为每件5元,甲公司应缴纳的印花税税额为( )。

A、5元

B、10元

C、15元

D、20元

3.甲建筑公司,2021年因施工作业导致产生的工业噪声超标16分贝以上,其中5月超标天数为12天,6月超标天数为22天,已知工业噪声超标16分贝以上每月税额为11 200元,则下列关于甲建筑公司应纳环境保护税的计算列式正确的是( )。

A、11 200×2÷60×(12+22)=12 693.33元

B、11 200×2=22 400元

C、11 200×50%+11 200=16 800元

D、11 200÷30×22=8 213.33元

4.我国消费税对不同应税消费品采用了不同的税率形式。下列应税消费品中,适用从量计税方法计征消费税的是( )。

A、白酒

B、烟丝

C、成品油

D、摩托车

5.根据企业所得税法律制度的规定,下列说法不正确的有( )。

A、企业自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款

B、企业在年度中间终止经营活动的,应当自实际经营终止之日起30日内,向税务机关办理当期企业所得税汇算清缴

C、按月或按季预缴的,应当自月份或者季度终了之日起7日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款

D、非居民企业在中国境内未设立机构、场所的以扣缴义务人所在地为纳税地点

6.根据个人所得税法律制度的规定,下列各项中,应按照“劳务报酬所得”税目计缴个人所得税的有( )。

A、个人取得特许权的经济赔偿收入

B、证券经纪人从证券公司取得的佣金收入

C、作者将自己的文字作品手稿原件公开拍卖取得的所得

D、个人兼职取得的收入

7.在中国境内有住所,或者无住所而一个纳税年度内在境内居住累计满183天的个人,属于我国个人所得税的居民纳税人。( )

A、正确

B、错误

8.附加刑可以同主刑一起适用,还可以单独适用。( )

A、正确

B、错误

9.到岸价格包括货价,加上货物运抵我国关境内输入地点起卸后的包装费、运费、保险费和其他劳务费等费用构成的一种价格。( )

A、正确

B、错误

10.某居民企业主要从事货物的生产以及加工业务,2021年生产经营情况如下:

(1)销售货物取得不含税收入2 000万元,提供加工劳务取得不含税收入850万元,存货盘盈20万元。

(2)出租闲置厂房,取得租金收入65万元。

(3)实发工资薪金总额500万元,发生的职工教育经费60万元,职工福利费50万元,工会经费4万元。

(4)通过当地政府部门向目标脱贫地区捐款200万元,直接向某小学捐赠20万元。

(5)支付人民法院诉讼费3万元,税收滞纳金4万元,合同违约金5万元,银行罚息6万元。

(6)全年利润总额为1 600万元。

已知:公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。职工福利费支出,职工教育经费支出,拨缴的工会经费分别不超过工资、薪金总额的14%、8%和2%的部分,准予扣除。要求:根据上述资料,不考虑其他因素,分析回答下列小题。问:

要求1:计算该企业2021年度企业所得税应纳税所得额时,应计入收入总额的是( )。

A、销售货物收入2 000万元

B、提供加工劳务收入850万元

C、存货盘盈20万元

D、出租闲置厂房的租金收入65万元

要求2:计算该企业2021年度企业所得税应纳税所得额时,准予全部扣除的是( )。

A、职工福利费50万元

B、工资薪金总额500万元

C、职工教育经费60万元

D、工会经费4万元

要求3:计算该企业2021年度企业所得税应纳税所得额时,准予扣除的公益性捐赠支出是( )。

A、180万元

B、200万元

C、220万元

D、192万元

要求4:计算该企业2021年度企业所得税应纳税所得额时,准予税前扣除的项目有( )。

A、诉讼费3万元

B、税收滞纳金4万元

C、合同违约金5万元

D、银行罚息6万元

《2023年初级会计考试考后考生回忆版真题分享直播课》5.13场即将开播,想了解今天的初级会计考试考了哪些内容吗?想知道后面的考试重点是什么吗?赶紧加入牛账网》》》点击注册,预约考后直播课,我们将会带你全方位了解剖析2023年初级会计考试哦!》》》》点击预约

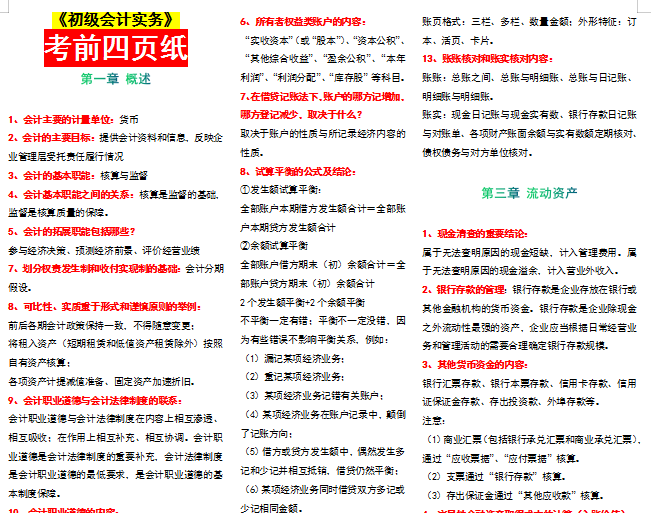

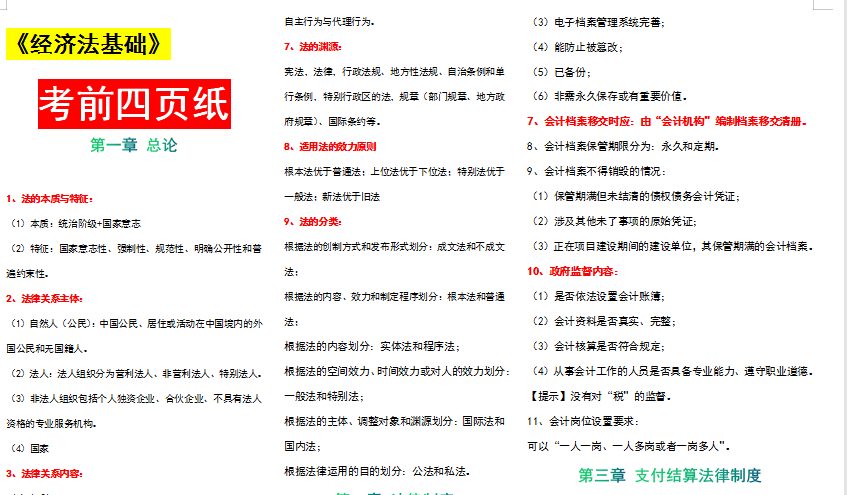

考前心慌?手足无措?别慌!牛账网小编我为大家准备了初级会计职称考试考前4页纸,赶紧来收藏吧。》》》》点击收藏

2024年初级会计考试备考一步到位,海量干货资料前100名免费领取,高频考点、历年真题、教学讲义、电子课件等等资料应有尽有。备考时间有限,资料领取名额有限,有质有量资料多多,多学不累成绩优优,赶紧点击领取吧。

资料三:初级经济法+会计实务常考公式!

资料四:满满干货!初级经济法三色笔记

最后提醒各位:想千万次不如行动一次(去听课>>)!与其被别人卷,还不如卷别人!快来开始学习!!!